-

專業肉類進口青島金邦國際貨代經驗分享

不是所有國家的肉類都可以隨意進口,為了防止動物疫病傳入國內,國家質檢總局會根據我國的相關法律、法規、食品安全標準以及我國與輸出國或地區簽訂的相關協議書、議定書、備忘錄等規定的檢驗檢疫要求等確定

2019/12/09 -

出口貨物“退運” 知多少,不得不說的幾個實操問題

退運知多少 免稅 | 征稅 ? ? 淘寶買賣貨物,賣出的貨物不合買家的意,買賣雙方商量好運費就可以退貨。如果貨物賣到國外,再退貨回國內,事情就不簡單了,根本原因在稅。 ? ? 一般出口貨物退運有兩種進境方式: 1、免稅退運進口 ? ? 根據海關總署124號令《中華人民共和國海關進出口貨物征稅管理辦法》第五十七條,因品質或者規格原因,出口貨物自出口放行之日起1年內原狀退貨復運進境的,納稅義務人在辦理進口申報手續時,應當按照規定提交有關單證和證明文件。經海關確認后,對復運進境的原出口貨物不予征收進口關稅和進口環節海關代征稅。 2、征稅退運進口 ? ? 免稅情況以外的都需要照章征稅,征收進口關稅和增值稅。 遭 遇 退 運 排查 | 質檢 ? ? 不久前,我們就遇到這樣一個“退運業務”。我們今年6月賣了2噸氧化劑到越南,越南買家又轉賣給歐洲。被測出有機錫含量不符合歐盟環保要求,買家要求退運。 ? ? 我們排查了免稅退運進口的適用范圍 (一)出口貨物一般退運的原因——“因品質或規格原因” ? ? 指貨物本身存在的質量(包括內在質量和表面、外觀質量)缺陷或者貨物的規格、型號、成份、含量、技術指標等,與買賣雙方在交易合同或協議中約定的品質或規格要求不符,也可能是因為不熟悉對方市場以致遭遇貿易壁壘而被要求退貨。 ? ?? ? ? 如果貨物的質量缺陷或規格誤差屬于合同允許的范圍,則不能認為是品質或規格存在問題。所以企業向海關申報時應詳細舉證其出口商品不符合國際公約、國家標準或原出口合同中有關品質和規格的要求或約定的材料,而不能將退運原因簡單申報為“質量好不好”。因為嚴格地講“質量好不好”與“品質規格是否達到要求”并不完全等同。 ? ?? ????-我司的氧化劑有機錫含量不符合ISO/TS 16179:2012標準,具體是指標(MBT、DBT、TBT )不在歐盟環保范圍內,符合“因品質或規格原因”退運。 (二)申請期限要求——“出口貨物自出口放行之日起1年內” ? ? 這里“1年”的起算期為“出口放行”日期,截止期為貨物“復運進境”日期,企業確定時限時切不可將上述兩個日期與“申報日期”混淆。 ? ?? ? ? 出口退運的貨物是先出口后返進口,無需征收進口關稅,但是對于海關而言,必須判定進口就是原來出口的貨物才能對其免征進口關稅。 ? ? ? ? 如此,如果貨物出口已超一年,海關一般因為無法判定兩批貨物的相關性而不接受退運。 ? ?? ? ??-我司出口貨物時間為2019.06.08,符合“出口貨物自出口放行之日起1年內”退運。 (三)申請條件要求——“原狀復運進境” ? ? 指退運貨物復運進境時的貨物形態應與原出口時的貨物形態一致,不能經過任何加工、修理、改裝,但經拆箱、檢驗、安裝、調試等仍可視為“原狀”;一般情況下,退運貨物也不能被使用過,但對于只有經過使用才能發現品質不良的情況除外。 ? ?? ? ? 總之,海關在審核確定退運貨物是否為“原狀”時,會根據具體情況來考慮,若退運進口時的貨物狀態與原出口狀態不一致的要照章征稅。 ? ?? ? ? 對于只有經過使用才能發現品質不良的,如退運回來的涉機電產品,如機電產品為二手或已使用過,需要至企業所在地的檢驗檢疫機構辦理舊機電進口備案手續,若備案結果強制性裝運前檢驗檢疫,請聯系企業所在地的檢驗檢疫機構在裝運港辦理強制檢驗檢疫。 ? ?? ? ??-我司整批貨物未動,原樣退回,符合“原狀復運進境”退運。 ? ??-由于貨物是氧化劑,屬于化工品,質量問題并不是肉眼可見的,我司聯系SGS檢測機構對氧化劑進行了檢測,花了兩周時間近4千費用拿到了SGS檢測報告,檢測結果也的確是有機錫含量不符合ISO/TS 16179:2012標準。? ? 準 備 退 運 運輸?| 文件 ? ? 我們和越南買家簽訂退運協議,約定我們來安排國際運輸,安排了9月15號的船,預計9月21號抵達上海。 ? ?? ? ? 上海港退運申報資料要求: 1)?原出口報關單證(必須原出口經營單位抬頭申報免稅退運進口); 2) 貨物退回進口報關單證(發票、箱單、申報要素、提單等); 3) 雙方退運協議(中英文版,正本,老外簽字,中方蓋章); 4) 境外官方或第三方質檢機構出具的質量檢測報告(證明存在質量問題); 5) 國稅局出具的《出口貨物退運已補稅(未退稅)證明》; 6) 退運情況說明,注明質量不符,并且列明質量不符的詳細情況; 7) 其他海關認為需提交的資料 如外匯管理類別證明(其實就是外管局企業管理信息查詢的截圖,證明外匯類別A)。 ? ?? ? ? 以上材料,最關鍵的是質檢報告,決定海關是否準予免稅退運進口。《出口貨物退運已補稅(未退稅)證明》由國稅局出具,避免企業既拿出口退稅進口還辦免稅。 ? ??-我們和所在區的國稅局聯系,得到反饋說現在沒有《出口貨物退運已補稅(未退稅)證明》文件了。和海關反復確認,說必須要這個文件。幾經周折,最終還是辦下來了。? ? ?? ??至此,我們認為萬事俱備,只欠貨到了。? ? 貨 物 到 港 報關| 退單 ? ? 事實我們還是把退運想簡單了。貨物艙單信息有后,我們開始上傳單據給海關審單。結果還是遭遇了退單: ? ?? ? ? 第一次反饋: ? ? SGS報告需要中文版 ? ? 考慮到已經出了英文版報告,只能找海關認可的翻譯公司出翻譯件,翻譯好還需要提供翻譯公司的營業執照。 ? ?? ? ? 第二次反饋: ? ? 出口退貨信息管理系統查不到暫存退運信息 ? ? 出口退貨信息管理系統是老的商檢系統里的模塊,現在關檢融合,網址變了,我們一頓找,終于找到并暫存了信息。 ? ? 第三次反饋: ? ? SGS報告缺乏相關性,報告上沒有合同號、發票號等能對應這票貨物的號碼。 ? ? 修改SGS報告,新增合同號,需要多花2、3周時間,增加4,5千費用。?? ?? ? ? ? 幾經周折,16號海關審單結束,開出查驗通知單。 ? 報 關 完 畢 查驗 | 放行 ? ??海關查驗 ? ?? 16號預約查驗,18號下午查。 ? ??心情忐忑,單據審出一堆問題,貨物怕還有問題。我們先去問了下,查驗可能會遇到的問題,比如說貨物必須有made in China。 ? ? 老師查驗貨物后,說我們的SGS報告上的合同號,不能對應這批貨物。因為實際的貨物上沒有合同號,因此不能證明貨對應SGS報告。 ? ? 問題還是出在老師無法判定原出口和現退運貨物的相關性。 ? ??放行 ? ? 重新提交了資料后,貨物終于放行。從貨物到港到放行,花了1個月時間。 ? ?總? 結 預判 | 慎重 ? ? 1、如果企業能協調外匯和進項稅票,盡量不要退運進口方式報關。原出口的單子正常去辦退稅,退回的貨物按一般貿易正常報關交稅。如果退稅率大于關稅率,企業就不會有虧損。 ? ? 2、想按免稅退運進口方式報關的,在提前和檢測機構說清楚檢測報告用途,報告上一定得有能證明和原出口貨物相關性的號碼,如出口合同號。 ? ? 3、想按免稅退運進口方式報關的,貨物上要有能證明和原出口貨物相關性的號碼,如出口合同號。 ? ? 最后,祝福大家都不會遇到出口貨物“退運”這樣的糟心事。? ? 出口貨物退運不得不說的幾個實操問題 退運商品進境通關,要向海關提交退運證明及其他資料(如質量檢測報告、退運協議等,詳情咨詢海關) 01 如何開具退運證明? 1、退運證明,包括《出口貨物退運已補稅證明》、《出口貨物退運未退稅證明》,合稱為《出口貨物退運已補稅(未退稅)證明》 2、退運證明由出口企業向主管稅務機關申請開具;委托出口的貨物發生退運的,由委托方申請開具出口貨物退運已補稅(未退稅)證明并轉交受托方。 3、出口企業退運時原出口貨物還未申報退稅的,可申請開具《出口貨物退運未退稅證明》; 4、出口企業退運時已經申報過退稅的,需要申請開具《出口貨物退運已補稅證明》。外貿企業已退稅的,需要先把退稅款退還給稅局,再開具退運已補稅證明;生產企業不需要補稅,在退稅系統用負數申報沖減原免抵退稅申報數據,實質就是沖減后續的退稅,相當于手續從簡了,并開具《出口貨物退運已補稅證明》。 注意:在申報軟件中《出口貨物退運未退稅證明》與《出口貨物退運已補稅證明》是在一個界面錄入,統稱為《出口貨物退運已補稅(未退稅)證明》 02 退運的幾種方式 1、退運后進行維修或換貨再發給客戶 (1)企業可以“進出境修理貨物”辦理進境,再復運出境則不必辦理退運證明了,這是一種變通的簡潔方式。 (2)企業也可以辦理退運證明,再進行維修或換貨再發給客戶 2、不換貨,也不維修,退運后不再發給客戶,或即使再發新貨物也與原退運業務無關 (1)企業需要開具退運證明。退運時原出口貨物還未申報退稅的,可直接開具《出口貨物退運未退稅證明》;退運時已經申報過退稅的,需要開具《出口貨物退運已補稅證明》-外貿企業已退稅的,需要先把退稅款退還給稅局,再開具退運已補稅證明;生產企業不需要補稅,在退稅系統用負數申報沖減原免抵退稅申報數據即可。 (2)對于退運進境的貨物,如果是因品質或規格原因自出口放行之日1年內原狀退貨復運進境的,可免征收進口關稅和進口環節海關代征稅。超過1年或因其他原因退運的,要征收進口稅收。 03 出口退運的財稅處理 1、出口企業未申報退稅發生退關退運的 (1)退運后進行維修或換貨再發給客戶 建議只對維修或換貨費用作會計處理,不再調整其他會計處理以及稅務申報系統。即不沖減收入,也不操作退稅系統,只確認維修和換貨的費用,對換貨商品作借庫存商品(退回商品)和貸記庫存商品(換貨出去的商品)的處理。 (2)不換貨,也不維修,退運后不再發給客戶 首先在發生退關退運次月的賬務中沖減當期外銷收入,同時調整已結轉退關退運貨物的成本。 其次如果是跨年度的,出口企業采用會計準則或企業會計制度的,應通過“以前年度損益調整”在賬務和財務報表中進行損益調整;出口企業采用小企業會計準則,無論是否跨年,在退運時沖減當期數據。 關于稅務申報系統,因未正式申報退稅,不用在現行企業出口退稅申報系統中進行相應的沖減操作,外銷收入已做會計處理的只調整相關賬表。 2、出口企業已申報退稅發生退關退運的 (1)不換貨,也不維修,退運后不再發給客戶 首先外貿企業要沖減賬面收入且補稅,生產企業要在此情形發生的次月增值稅納稅申報期內用負數申報沖減原免抵退稅申報數據,同時調整已結轉退關退運貨物的成本。 其次如果是跨年度的,出口企業采用會計準則或企業會計制度的,應通過“以前年度損益調整”在賬務和財務報表中進行損益調整;出口企業采用小企業會計準則,無論是否跨年,在退運時沖減當期數據。 關于納稅申報系統,因已申報過收入數據,無論是外貿還是生產企業都要在表一體現沖減的出口免稅收入。 關于退稅申報系統,外貿企業不用操作,生產企業應操作“出口明細沖減業務”,用負數申報沖減免抵退稅申報數據,如果有當期免抵退稅不足沖減時,其不足沖減部分應補繳差額稅款。 (2)退運后進行維修或換貨再發給客戶 與出口企業未申報過退稅不同,因為這種情形下出口企業已申報過退稅,外貿企業已退稅的要補稅,生產企業用負數申報沖減后續的免抵退稅申報數據,因此即使退運后維修或換貨再發給客戶,除非企業以“進出境修理貨物”辦理進境,否則也應按上述流程處理后再進行維修或換貨費用的會計處理,不過新的發貨可以以新的出口退稅業務申請退稅了。

2019/12/08 -

前方高能!這些注入靈魂的彈幕你見過幾個?

前幾天B站公布了2019年度彈幕,排名第一的是個叫阿偉的人AWSL(“啊,我死了”)。

2019/12/06 -

【薦讀】為什么微信消息只能在2分鐘之內撤回?真相竟是~

古人有云,“一言既出,駟馬難追。”可見,對說出口的話是多么重視。可是,人總有說錯話的時候啊~ 為了解決這個問題,微信就有了“撤回”的功能,對于發出2分鐘以內的信息提供撤回選項:

2019/12/08 -

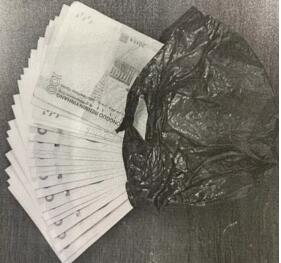

【提醒】“你的經脈已經被我封住了!”

近日 江蘇南京秦淮警方 在轄區菜場附近巡邏時 發現兩名男子圍住了一名白發老人 老人還遞給了對方一個黑色塑料袋 行為十分可疑

2019/12/07 -

人民日報評明星人設:演得再好,總有出戲的時候

點開網絡短視頻平臺,會發現不少明星網紅賬號有著鮮明的個人特色。他們大多主打妝容顏值、唱歌跳舞、搞笑幽默等特點,每推出一個短視頻作品,都嚴格符合賬號調性,也就是常說的“符合人設”。而特定的“人設”也吸引著特定的粉絲群體,成為移動互聯網時代的粉絲文化現象。

2019/12/07 -

乘地鐵回母校捐了1個億,這對夫妻真帥!

復旦大學表示,將切實用好這筆基金,尊重校友意愿,從學生基本需求出發,精心設計好分類分級的資助項目,建立規范透明的管理、監督和反饋機制,不負校友的厚愛和信任。

2019/12/06 -

【熱點關注】趁火打劫!大貨車高速拋錨,被索20萬救援費

近日,在湖南衡陽境內的一段高速公路上,一輛大貨車突然拋錨。車主打電話叫來高速公路救援隊,結果跟著一個吊裝隊。救援還沒展開,吊裝隊就先開價20萬救援費……

2019/12/07 -

緊急提醒!貨車必檢、超載禁行!12月5日起封閉式高速公路,實施貨運車輛稱重。

友情提示:12月5號開始,裝柜前請實話實說!告訴貨代托車行你貨物的真實重量!否則,貨物超重將被罰款! 箱子重量超過派來的集卡車所能承受范圍,高速入口被攔截,把柜子卸下來再派大車拖?謊報重量產生費用和浪費的時間可以想像!請重視!重視!再重視!

2019/12/06

服務熱線:

0532-68896669

18678907213

18678907213